Indice dei contenuti:

Ragione numero 1: Scarsità + effetto sulla rete

Bitcoin è un sistema monetario software peer-to-peer open source inventato da una persona o un gruppo anonimo di nome Satoshi Nakamoto in grado di memorizzare e trasmettere valore. È decentralizzato; non esiste una singola autorità che lo controlli, e invece utilizza la crittografia basata sulla tecnologia blockchain, calcolata da più parti sulla rete, per verificare le transazioni e mantenere il protocollo. Gli incentivi sono dati dal protocollo a coloro che contribuiscono alla potenza di calcolo per verificare le transazioni sotto forma di monete “minate” e / o commissioni di transazione. In altre parole, verificando e mettendo in sicurezza la blockchain, guadagni delle monete. All’inizio, chiunque avesse un computer decente poteva estrarre alcune monete. Ora che molti bitcoin sono stati estratti e il mercato delle monete minerarie è diventato molto competitivo, la maggior parte delle persone acquisisce monete semplicemente acquistandole da proprietari esistenti su scambi e altre piattaforme, mentre l’estrazione di nuove monete è un’operazione specializzata. Il protocollo di Bitcoin lo limita a 21 milioni di monete in totale, il che gli conferisce scarsità e quindi potenzialmente gli dà valore … se ce n’è richiesta. Non esiste un’autorità centrale che possa modificare unilateralmente tale limite; Satoshi Nakamoto stesso non potrebbe aggiungere più monete al protocollo Bitcoin se lo volesse a questo punto. Queste monete sono divisibili in 100 milioni di unità ciascuna, come frazioni di un’oncia d’oro. Per il contesto, queste “monete” non vengono “memorizzate” su nessun dispositivo. Bitcoin è un registro pubblico distribuito e i proprietari di Bitcoin possono accedere e trasmettere i propri Bitcoin da un indirizzo digitale a un altro indirizzo digitale, purché abbiano la loro chiave privata, che sblocca il loro indirizzo crittografato. I proprietari memorizzano le loro chiavi private sui dispositivi, o anche su carta o incise nel metallo. In effetti, una chiave privata può essere memorizzata come una frase seme che può essere ricordata e successivamente ricostruita. Potresti letteralmente memorizzare la tua frase seme, distruggere tutti i dispositivi che hanno mai avuto la tua chiave privata, attraversare un confine internazionale senza nulla sulla tua persona e quindi ricostruire la tua capacità di accedere al tuo Bitcoin con la frase seme memorizzata più tardi quella settimana.Una comodità monetaria digitale

Satoshi immaginava Bitcoin fondamentalmente come merce rara che ha una proprietà unica. “Come esperimento mentale, immagina che ci fosse un metallo di base scarso come l’oro ma con le seguenti proprietà:- colore grigio noioso

- non un buon conduttore di elettricità

- non particolarmente resistente, ma neanche duttile o facilmente malleabile

- non utile per scopi pratici od ornamentali

Una delle mie preoccupazioni con Bitcoin nel 2017 era che, anche se garantiamo che questi attributi delle materie prime digitali sono utili, e anche se riconosciamo che le unità di qualsiasi criptovaluta sono scarse per la progettazione, chiunque può ora creare una criptovaluta nuova di zecca. Poiché Satoshi ha individuato i metodi matematici e software per creare la scarsità digitale (basata in parte sul lavoro precedente di altri) e ha reso pubblica quella conoscenza, risolvendo così i difficili problemi ad essa associati, qualsiasi programmatore e team di marketing può ora mettere insieme una nuova criptovaluta.

Ce ne sono migliaia, ora che la saracinesca della conoscenza è stata aperta. Alcuni di loro sono ottimizzati per la velocità. Alcuni di loro sono ottimizzati per l’efficienza. Alcuni di essi possono essere utilizzati per contratti programmati e così via.

Quindi, piuttosto che una sola “merce” rara che ha la proprietà unica di poter essere trasportata su una rete, ci sono migliaia di merci simili che hanno quella nuova proprietà. In questo modo si rischia l’aspetto della scarsità della merce, e quindi il suo valore potenzialmente diluendolo e dividendo la comunità tra più protocolli. Ogni criptovaluta è scarsa, ma non c’è scarsità nel numero di criptovalute che possono esistere.

Questo è diverso, diciamo, dall’oro e dall’argento. Ci sono solo una manciata di metalli preziosi elementari, ognuno ha scarsità all’interno del metallo (200.000 tonnellate di oro estratto stimato, per esempio), e c’è scarsità riguardo a quanti metalli preziosi elementali esistono e sono tutti unici (argento, oro, platino, palladio, rodio, pochi altri elementi rari e di pregio e … il gioco è fatto. La natura non ne fa di più).

Esiste un rapporto chiamato “Dominanza di Bitcoin” che misura la percentuale della capitalizzazione di mercato totale delle criptovalute che ha Bitcoin. Quando è stato creato Bitcoin, era l’unica criptovaluta e quindi aveva una quota di mercato del 100%. Dopo l’ascesa di Bitcoin, ora ci sono migliaia di diverse criptovalute. Prima ce n’erano solo poche, poi è diventata una marea.

Entro la fine del 2017, durante quel periodo di massimo entusiasmo per le criptovalute, la quota di mercato di Bitcoin è scesa brevemente al di sotto del 40%, anche se rimaneva ancora il più grande protocollo individuale. Da allora è risalito al di sopra del 60% della quota di mercato. Su migliaia di criptovalute, Bitcoin ha quasi i due terzi di tutta la quota di mercato delle criptovalute.

Quindi, ciò che dà valore potenziale alle singole criptovalute, è il loro effetto di rete, che nel caso di Bitcoin deriva principalmente dal suo vantaggio di essere il primo ad averle introdotte, che ha portato a un vantaggio in termini di sicurezza.

Un’analogia è che una criptovaluta è come un social network, solo che invece di basarsi sull’espressione di sé, si tratta di immagazzinare e trasmettere valore. Non è difficile creare un nuovo sito web di social network; il codice per farlo è ben compreso a questo punto. Chiunque può crearne uno. Tuttavia, creare il prossimo Facebook (FB) o un’altra rete da un miliardo di utenti è una sfida quasi impossibile e una ricompensa multimiliardaria attende qualsiasi squadra che in qualche modo riesca. Questo perché un sito Web di social network funzionante senza utenti, fiducia o unicità non ha valore. Più persone ne utilizzano una, più ne attrae, in un virtuoso effetto rete che si autoalimenta, e questo la rende sempre più preziosa nel tempo.

Allo stesso modo, da quando Satoshi ha risolto le parti difficili della scarsità digitale e ha pubblicato il metodo affinché tutti lo vedano, è facile creare una nuova criptovaluta. La parte quasi impossibile è crearne uno affidabile, sicuro e con una domanda sostenuta, che sono tutti tratti distintivi di Bitcoin.

Quando ho analizzato le criptovalute nel 2017, mi preoccupavo della diluizione della quota di mercato delle criptovalute. La quota di mercato di Bitcoin era vicina al suo punto più basso e continuava a scendere. Cosa succede se vengono create e utilizzate migliaia di criptovalute e quindi nessuna di esse conserva individualmente il valore? Ognuno è scarso, ma il numero totale di tutti è potenzialmente infinito. Anche se decollassero solo dieci protocolli, ciò potrebbe rappresentare un problema di valutazione. Se la capitalizzazione di mercato totale della criptovaluta cresce fino a $ 1 trilione, ma è equamente divisa tra i primi dieci protocolli, ad esempio, allora sarebbe solo $ 100 miliardi di capitalizzazione per ciascun protocollo.

Inoltre, all’epoca c’erano alcuni fork di Bitcoin notevoli, in cui Bitcoin Cash e successivamente Bitcoin Satoshi Vision erano protocolli biforcuti di Bitcoin, che in teoria avrebbero potuto dividere la comunità e la quota di mercato. In definitiva, da allora non hanno preso piede per una serie di motivi, inclusi i loro livelli di sicurezza più deboli rispetto a Bitcoin.

Una delle mie preoccupazioni con Bitcoin nel 2017 era che, anche se garantiamo che questi attributi delle materie prime digitali sono utili, e anche se riconosciamo che le unità di qualsiasi criptovaluta sono scarse per la progettazione, chiunque può ora creare una criptovaluta nuova di zecca. Poiché Satoshi ha individuato i metodi matematici e software per creare la scarsità digitale (basata in parte sul lavoro precedente di altri) e ha reso pubblica quella conoscenza, risolvendo così i difficili problemi ad essa associati, qualsiasi programmatore e team di marketing può ora mettere insieme una nuova criptovaluta.

Ce ne sono migliaia, ora che la saracinesca della conoscenza è stata aperta. Alcuni di loro sono ottimizzati per la velocità. Alcuni di loro sono ottimizzati per l’efficienza. Alcuni di essi possono essere utilizzati per contratti programmati e così via.

Quindi, piuttosto che una sola “merce” rara che ha la proprietà unica di poter essere trasportata su una rete, ci sono migliaia di merci simili che hanno quella nuova proprietà. In questo modo si rischia l’aspetto della scarsità della merce, e quindi il suo valore potenzialmente diluendolo e dividendo la comunità tra più protocolli. Ogni criptovaluta è scarsa, ma non c’è scarsità nel numero di criptovalute che possono esistere.

Questo è diverso, diciamo, dall’oro e dall’argento. Ci sono solo una manciata di metalli preziosi elementari, ognuno ha scarsità all’interno del metallo (200.000 tonnellate di oro estratto stimato, per esempio), e c’è scarsità riguardo a quanti metalli preziosi elementali esistono e sono tutti unici (argento, oro, platino, palladio, rodio, pochi altri elementi rari e di pregio e … il gioco è fatto. La natura non ne fa di più).

Esiste un rapporto chiamato “Dominanza di Bitcoin” che misura la percentuale della capitalizzazione di mercato totale delle criptovalute che ha Bitcoin. Quando è stato creato Bitcoin, era l’unica criptovaluta e quindi aveva una quota di mercato del 100%. Dopo l’ascesa di Bitcoin, ora ci sono migliaia di diverse criptovalute. Prima ce n’erano solo poche, poi è diventata una marea.

Entro la fine del 2017, durante quel periodo di massimo entusiasmo per le criptovalute, la quota di mercato di Bitcoin è scesa brevemente al di sotto del 40%, anche se rimaneva ancora il più grande protocollo individuale. Da allora è risalito al di sopra del 60% della quota di mercato. Su migliaia di criptovalute, Bitcoin ha quasi i due terzi di tutta la quota di mercato delle criptovalute.

Quindi, ciò che dà valore potenziale alle singole criptovalute, è il loro effetto di rete, che nel caso di Bitcoin deriva principalmente dal suo vantaggio di essere il primo ad averle introdotte, che ha portato a un vantaggio in termini di sicurezza.

Un’analogia è che una criptovaluta è come un social network, solo che invece di basarsi sull’espressione di sé, si tratta di immagazzinare e trasmettere valore. Non è difficile creare un nuovo sito web di social network; il codice per farlo è ben compreso a questo punto. Chiunque può crearne uno. Tuttavia, creare il prossimo Facebook (FB) o un’altra rete da un miliardo di utenti è una sfida quasi impossibile e una ricompensa multimiliardaria attende qualsiasi squadra che in qualche modo riesca. Questo perché un sito Web di social network funzionante senza utenti, fiducia o unicità non ha valore. Più persone ne utilizzano una, più ne attrae, in un virtuoso effetto rete che si autoalimenta, e questo la rende sempre più preziosa nel tempo.

Allo stesso modo, da quando Satoshi ha risolto le parti difficili della scarsità digitale e ha pubblicato il metodo affinché tutti lo vedano, è facile creare una nuova criptovaluta. La parte quasi impossibile è crearne uno affidabile, sicuro e con una domanda sostenuta, che sono tutti tratti distintivi di Bitcoin.

Quando ho analizzato le criptovalute nel 2017, mi preoccupavo della diluizione della quota di mercato delle criptovalute. La quota di mercato di Bitcoin era vicina al suo punto più basso e continuava a scendere. Cosa succede se vengono create e utilizzate migliaia di criptovalute e quindi nessuna di esse conserva individualmente il valore? Ognuno è scarso, ma il numero totale di tutti è potenzialmente infinito. Anche se decollassero solo dieci protocolli, ciò potrebbe rappresentare un problema di valutazione. Se la capitalizzazione di mercato totale della criptovaluta cresce fino a $ 1 trilione, ma è equamente divisa tra i primi dieci protocolli, ad esempio, allora sarebbe solo $ 100 miliardi di capitalizzazione per ciascun protocollo.

Inoltre, all’epoca c’erano alcuni fork di Bitcoin notevoli, in cui Bitcoin Cash e successivamente Bitcoin Satoshi Vision erano protocolli biforcuti di Bitcoin, che in teoria avrebbero potuto dividere la comunità e la quota di mercato. In definitiva, da allora non hanno preso piede per una serie di motivi, inclusi i loro livelli di sicurezza più deboli rispetto a Bitcoin.

Oro verso Bitcoin

Questa dipendenza dall’effetto di rete non è unica per Bitcoin o altre criptovalute. L’oro fa anche molto affidamento sull’effetto rete per la sua percezione come riserva di valore, mentre i metalli industriali come il rame sono diversi, poiché usati quasi esclusivamente per scopi utilitaristici, fondamentalmente per mantenere le luci accese. A differenza del Bitcoin, l’oro ha un uso industriale non monetario, ma solo il 10% circa della sua domanda è industriale. Il restante 90% si basa sulla domanda di lingotti e gioielli, per la quale gli acquirenti vedono l’oro come un deposito di ricchezza, o una dimostrazione di bellezza e ricchezza, perché capita di avere proprietà molto buone nel senso che sembra bello, no non arrugginisce, è molto raro, ha molto valore in poco spazio, è divisibile, dura per sempre e così via. Se la domanda di oro per gioielli, monete e lingotti dovesse diminuire in modo sostanziale e strutturale, lasciando il suo utilizzo industriale pratico come domanda primaria, l’equilibrio esistente tra domanda e offerta verrebbe eliminato e questo si tradurrebbe probabilmente in un prezzo molto più basso. In Occidente, l’interesse per i lingotti d’oro è gradualmente diminuito un po ‘nel corso dei decenni, mentre la domanda dall’Est per immagazzinare ricchezza è stata forte. Sospetto che il decennio del 2020, a causa della politica monetaria e fiscale, potrebbe rinnovare l’interesse occidentale per l’oro, ma vedremo. Quindi, l’argomento secondo cui Bitcoin non è come l’oro perché non può essere utilizzato per nient’altro che denaro, non regge. O più specificamente, è vero circa il 10%, riferendosi al 10% della domanda industriale dell’oro. Con il 90% della domanda di oro proveniente dall’uso di gioielli e lingotti, che si basano sulla percezione, sul sentimento e sulla moda (tutto per una buona ragione, basata sulle proprietà uniche dell’oro), l’oro avrebbe problemi simili a Bitcoin se ci fosse una perdita diffusa di interesse in esso come riserva di valore e manifestazione di ricchezza. Naturalmente, il vantaggio dell’oro è che ha migliaia di anni di storia internazionale come denaro, oltre alle sue proprietà che lo rendono adatto al denaro, quindi il rischio che perda quella percezione è basso, rendendolo storicamente una riserva di valore estremamente affidabile con meno rischi al rialzo e al ribasso, ma non intrinsecamente così diversi. La differenza principale è che che Bitcoin è più recente e con una capitalizzazione di mercato inferiore, con un potenziale di rialzo e ribasso più esplosivo. E come spiega la sezione successiva, la sicurezza di una criptovaluta è legata al suo effetto di rete, a differenza dei metalli preziosi.La sicurezza della criptovaluta è legata all’adozione

La sicurezza di una criptovaluta è legata al suo effetto di rete e legata alla capitalizzazione di mercato che ha la criptovaluta.Se la rete è debole, un gruppo con sufficiente potenza di calcolo potrebbe potenzialmente ignorare tutti gli altri partecipanti sulla rete e assumere il controllo del registro. Le criptovalute con una piccola capitalizzazione di mercato hanno un basso tasso, il che significa che hanno una piccola quantità di potenza di calcolo che è costantemente operativa per verificare le transazioni e supportare il libro mastro. Bitcoin, d’altra parte, ha così tanti dispositivi che verificano la rete che consumano collettivamente più elettricità all’anno rispetto a un piccolo paese, come la Grecia o la Svizzera. Il costo e la potenza di calcolo per tentare di attaccare la rete Bitcoin sono immensi e ci sono salvaguardie contro di essa anche se tentate su quella scala da uno stato nazionale o da un’altra entità di massa. Qualsiasi notizia di cui hai sentito parlare su Bitcoin viene hackerata o rubata, non riguardava il protocollo stesso di Bitcoin, che non è mai stato violato. Invece, le istanze di attacchi e furti di Bitcoin coinvolgono gli autori che irrompono nei sistemi per rubare le chiavi private che sono conservate lì, spesso con sistemi di sicurezza poco brillanti. Se un hacker ottiene le chiavi private di qualcuno, può accedere ai possedimenti Bitcoin di quella persona. Questo rischio può essere evitato utilizzando solide pratiche di sicurezza, come la conservazione delle chiavi private in celle frigorifere. L’ascesa dei computer quantistici potrebbe eventualmente rappresentare una vera minaccia alla sicurezza per la crittografia di Bitcoin, in cui le chiavi private potrebbero essere determinate dalle chiavi pubbliche, ma ci sono già metodi noti che il protocollo Bitcoin può adottare quando necessario per diventare più resiliente quantistico, dal momento che il procedimento può essere aggiornato quando c’è un ampio consenso tra i partecipanti. La difficoltà programmata di Bitcoin per la verifica delle transazioni viene aggiornata automaticamente ogni due settimane e cerca il punto ottimale di redditività e sicurezza. In altre parole, la difficoltà per aggiungere nuovi blocchi viene automaticamente regolata su o giù a seconda dell’efficienza con cui stanno risolvendo quei puzzle. Se Bitcoin diventa troppo poco redditizio (il che significa che il prezzo scende al di sotto del costo dell’hardware e dell’elettricità per verificare le transazioni ed estrarlo), meno aziende lo estrarranno e il tasso di creazione di nuovi blocchi rallenterà gradualmente la velocità prevista come potenza di calcolo cade dalla rete. Si verificherà un aggiustamento automatico della difficoltà, che richiederà una minore potenza di calcolo per verificare le transazioni ed estrarre nuove monete, il che riduce la sicurezza ma è necessario per assicurarsi che non vengano scontati dal mantenimento della rete. D’altra parte, se Bitcoin diventa estremamente redditizio (il che significa che il prezzo è molto superiore al costo dell’hardware e dell’elettricità per estrarlo), allora più persone lo estrarranno e il tasso di creazione di nuovi blocchi supererà la velocità prevista dal momento che alla rete viene aggiunta sempre più potenza di calcolo.Si verificherà un aggiustamento automatico della difficoltà, che richiede più potenza di calcolo per verificare le transazioni ed estrarre nuove monete, il che aumenta la sicurezza della rete. Il più delle volte, si verifica quest’ultimo, quindi la difficoltà di Bitcoin è aumentata esponenzialmente nel tempo, il che rende la sua rete sempre più sicura. Anche se una criptovaluta dimostrabilmente superiore a Bitcoin fosse arrivata (e alcuni utenti sostengono che alcuni dei protocolli esistenti sono già superiori in molti modi, in base alla velocità, all’efficienza o alle funzionalità extra), quella criptovaluta superiore sarebbe comunque quasi impossibile da recuperare con il vantaggio di sicurezza di Bitcoin in termini di tasso di interesse. Semplicemente arrivando più tardi e quindi avendo una sicurezza più debole a causa di un effetto di rete più debole, hanno un’inferiorità intrinseca a Bitcoin su quella particolare metrica e, per una riserva di valore, la sicurezza è la metrica più importante. Il fatto che Bitcoin sia arrivato per primo è qualcosa che non può essere replicato a meno che la comunità intorno ad esso in qualche modo inciampi molto male e consenta ad altre criptovalute di recuperare. Il divario, tuttavia, è piuttosto ampio. Un investimento o una speculazione in una criptovaluta, in particolare Bitcoin, è un investimento o una speculazione sull’effetto di rete di quella criptovaluta. Il suo effetto di rete è la sua capacità di mantenere e accrescere la sua base di utenti e la sua capitalizzazione di mercato e, per estensione, la sua capacità di proteggere le sue transazioni da potenziali attacchi.Bitcoin rafforza la quota di mercato e la sicurezza

Dalla mia analisi del 2017, quando ero in qualche modo preoccupato per la diluizione della quota di mercato, Bitcoin si è stabilizzato e rafforzato la sua quota di mercato. Le fork semi-popolari non lo hanno danneggiato e migliaia di altre monete non hanno continuato a diluirlo. Ha di gran lunga la migliore sicurezza e l’adozione leader di tutte le criptovalute, consolidando il suo ruolo di oro digitale del mercato delle criptovalute. Rispetto al suo punto più basso del 2017 di una quota di mercato delle criptovalute inferiore al 40%, Bitcoin è tornato a una quota di mercato superiore al 60%. C’è un intero ecosistema costruito attorno a Bitcoin, comprese banche specializzate che lo prendono in prestito e lo prestano con interessi. Molte piattaforme consentono agli utenti di scambiare o speculare su più criptovalute, come Coinbase e Kraken, ma esiste un numero crescente di piattaforme come Cash App e Swan Bitcoin che consentono agli utenti di acquistare Bitcoin, ma non altre criptovalute. La costante stabilità dell’effetto di rete di Bitcoin è uno dei motivi per cui sono diventato più ottimista sulle prospettive di Bitcoin in futuro. Piuttosto che giungere rapidamente nelle mani di concorrenti emergenti come Myspace con Facebook, Bitcoin ha mantenuto una quota di mercato sostanziale, e in particolare il tasso di interesse, contro migliaia di concorrenti di criptovaluta da un decennio a questa parte. Le valute si basano su soggetti che prendono la parte migliore. Vivono o muoiono per la loro domanda e gli effetti di rete, soprattutto in termini di riconoscimento internazionale. Finora le criptovalute sembrano essere le stesse, dove pochi grandi vincitori prendono la maggior parte della quota di mercato e hanno la maggior parte della sicurezza, in particolare Bitcoin, e la maggior parte degli altri 5.000+ non ha importanza. Alcuni di loro, ovviamente, possono avere applicazioni utili al di fuori dell’essere principalmente una riserva di valore, ma come riserva di valore nello spazio delle criptovalute, è difficile battere Bitcoin. Durante i forti mercati rialzisti di Bitcoin, queste altre criptovalute possono godere di un’offerta speculativa, spingendo brevemente Bitcoin indietro nella quota di mercato, ma Bitcoin ha mostrato una notevole resilienza attraverso più cicli finora. Attraverso una combinazione di vantaggio della prima mossa e design intelligente, l’effetto di sicurezza sulla rete di Bitcoin e l’adozione da parte degli utenti è molto, molto difficile da raggiungere per altre criptovalute a questo punto. Tuttavia, questo deve essere monitorato e analizzato di volta in volta per vedere se l’effetto di rete di Bitcoin è intatto, o per vedere se quella tesi cambia in peggio per un motivo o per l’altro.Ragione 2: Il ciclo di Halving

A partire dal lancio nel gennaio 2009, circa 50 nuovi bitcoin sono stati prodotti ogni 10 minuti da “miners” verificando un nuovo blocco di transazioni in rete. Tuttavia, il protocollo è programmato in modo che questa quantità di nuove monete per blocco diminuisca nel tempo, una volta che un certo numero di blocchi viene aggiunto alla blockchain. Questi eventi sono chiamati “halvings”. Il periodo di lancio (primo ciclo) aveva 50 nuovi bitcoin ogni 10 minuti. Il primo halving si è verificato nel novembre 2012 e da quel punto in poi (secondo ciclo), i minatori hanno ricevuto solo 25 monete per risolvere un blocco. Il numero di nuove monete si avvicinerà asintoticamente a 21 milioni. Ogni quattro anni circa, il tasso di creazione di nuove monete viene dimezzato e nei primi anni del 2030 sarà stato creato oltre il 99% delle monete totali. Il numero attuale estratto è già superiore a 18,4 milioni sui 21 milioni che esisteranno sino alla fine. Storicamente, Bitcoin si è comportato molto bene durante i 12-18 mesi successivi al lancio e dopo i primi due halving. La riduzione della nuova offerta o del flusso di monete, a fronte di una domanda costante o crescente di monete, tende ovviamente a far salire il prezzo. Ecco il grafico dei prezzi storici di Bitcoin in forma logaritmica, con quattro punti rossi che indicano il primo punto di prezzo vicino al lancio e i tre halvings che rappresentano l’inizio dei quattro cicli di mercato Bitcoin finora: Qui vediamo uno schema piuttosto forte. Durante i 12-24 mesi dopo il lancio e i successivi halvings, il denaro fluisce nel flusso ridotto di monete e il prezzo aumenta a causa di questa offerta limitata. Quindi, dopo un sostanziale aumento dei prezzi, gli speculatori del momentum salgono a bordo, e poi altre persone lo inseguono e causano una mania, che alla fine esplode e si blocca. Bitcoin entra in un mercato ribassista per un po’ e poi alla fine si stabilizza attorno a un intervallo di scambio di equilibrio, fino a quando il ciclo successivo di halving taglia di nuovo la nuova offerta. A quel punto, se esiste ancora una domanda ragionevole da parte degli utenti attuali e nuovi, è probabile un altro rialzo del prezzo, poiché il denaro in arrivo dai nuovi acquirenti scorre in un flusso più piccolo di nuove monete.

Per maggiori dettagli, Preston Pysh, il co-fondatore dell’Investor’s Podcast Network, ha messo insieme un grafico e una narrazione che descrive la sua visione del ciclo di halving dal punto di vista dei miners:

Qui vediamo uno schema piuttosto forte. Durante i 12-24 mesi dopo il lancio e i successivi halvings, il denaro fluisce nel flusso ridotto di monete e il prezzo aumenta a causa di questa offerta limitata. Quindi, dopo un sostanziale aumento dei prezzi, gli speculatori del momentum salgono a bordo, e poi altre persone lo inseguono e causano una mania, che alla fine esplode e si blocca. Bitcoin entra in un mercato ribassista per un po’ e poi alla fine si stabilizza attorno a un intervallo di scambio di equilibrio, fino a quando il ciclo successivo di halving taglia di nuovo la nuova offerta. A quel punto, se esiste ancora una domanda ragionevole da parte degli utenti attuali e nuovi, è probabile un altro rialzo del prezzo, poiché il denaro in arrivo dai nuovi acquirenti scorre in un flusso più piccolo di nuove monete.

Per maggiori dettagli, Preston Pysh, il co-fondatore dell’Investor’s Podcast Network, ha messo insieme un grafico e una narrazione che descrive la sua visione del ciclo di halving dal punto di vista dei miners:

Sulla base dei recenti dati sull’hash rate, sembra che il mercato minerario possa aver superato il periodo di capitolazione post-dimezzamento (da maggio a luglio) e ora sembra piuttosto sano. L’aggiustamento della difficoltà di Bitcoin ha raggiunto un nuovo punto massimo questa settimana, per la prima volta dalla svendita di marzo.

Sulla base dei recenti dati sull’hash rate, sembra che il mercato minerario possa aver superato il periodo di capitolazione post-dimezzamento (da maggio a luglio) e ora sembra piuttosto sano. L’aggiustamento della difficoltà di Bitcoin ha raggiunto un nuovo punto massimo questa settimana, per la prima volta dalla svendita di marzo.

Il modello da stock a flusso

Le materie prime monetarie hanno rapporti stock / flusso elevati, che si riferiscono al rapporto tra la quantità di quella merce immagazzinata (nota anche come “azione”) e la quantità di quella merce che viene prodotta di recente ogni anno (nota anche come “flusso “). Le materie prime di base come petrolio e rame hanno rapporti stock / flusso molto bassi. Poiché hanno un volume elevato rispetto al prezzo, sono costosi da immagazzinare e trasportare, quindi vengono immagazzinati solo per pochi mesi di fornitura alla volta. Le materie prime monetarie come l’argento e l’oro hanno rapporti stock / flusso elevati. Il rapporto dell’argento è superiore a 20 o 30 e il rapporto dell’oro è superiore a 50 o 60. In particolare, il World Gold Council stima che 200.000 tonnellate di oro esistono sopra il suolo e la nuova offerta annuale è di circa 3.000 tonnellate, il che mette il flusso di stock rapporto da qualche parte a metà degli anni ’60 come un calcolo arretrato. In altre parole, ci sono oltre 60 anni di produzione attuale di oro immagazzinata nei caveau e in altri luoghi in tutto il mondo. Poiché le azioni esistenti di Bitcoin sono aumentate nel tempo e poiché il tasso di produzione di nuove monete diminuisce dopo ogni periodo di halvingin, il suo rapporto stock / flusso continua ad aumentare. Nell’attuale ciclo di halvin, vengono create circa 330.000 nuove monete all’anno, con 18,4 milioni di monete esistenti, il che significa che attualmente ha un rapporto stock / flusso negli anni ’50 superiori, che lo avvicina al rapporto stock / flusso dell’oro. Nel 2024, dopo il quarto dimezzamento, il rapporto stock / flusso di Bitcoin sarà superiore a 100. Nel 2019, PlanB, un investitore istituzionale olandese, ha pubblicato un popolare modello di prezzo di Bitcoin basato sul suo rapporto stock-to-flow. Ne ha diverse versioni e più visualizzazioni per visualizzarlo, ma ecco una delle rappresentazioni: Il modello esegue un backtest di Bitcoin e confronta la sua cronologia dei prezzi con il suo mutevole rapporto stock / flusso nel tempo, e a sua volta sviluppa un modello di prezzo che può quindi (potenzialmente) essere estrapolato in futuro. Ha anche creato altre versioni che esaminano i rapporti stock-to-flow di oro e argento e applicano questa matematica a Bitcoin per costruire un modello cross-asset.

La linea bianca nel grafico sopra rappresenta il modello di prezzo nel tempo, con i notevoli movimenti verticali che sono i tre halving che si sono verificati. I punti colorati sono il prezzo effettivo del Bitcoin durante quel periodo di tempo, con i colori che cambiano rispetto al loro numero di mesi fino al successivo halving. Il prezzo effettivo di Bitcoin era sia al di sopra che al di sotto della linea del modello di prezzo bianco in ogni singolo anno dall’inizio.

Come puoi vedere, appare lo schema descritto in precedenza. Uno o due anni dopo un halving, il prezzo tende a godere di una corsa al rialzo, supera bruscamente il modello, quindi scende al di sotto del modello, rimbalza e trova l’equilibrio più vicino al modello fino all’halving successivo.

Ecco la sua ripartizione di ogni ciclo di dimezzamento, compreso il ciclo di lancio, che lo rende ancora più chiaro:

Il modello esegue un backtest di Bitcoin e confronta la sua cronologia dei prezzi con il suo mutevole rapporto stock / flusso nel tempo, e a sua volta sviluppa un modello di prezzo che può quindi (potenzialmente) essere estrapolato in futuro. Ha anche creato altre versioni che esaminano i rapporti stock-to-flow di oro e argento e applicano questa matematica a Bitcoin per costruire un modello cross-asset.

La linea bianca nel grafico sopra rappresenta il modello di prezzo nel tempo, con i notevoli movimenti verticali che sono i tre halving che si sono verificati. I punti colorati sono il prezzo effettivo del Bitcoin durante quel periodo di tempo, con i colori che cambiano rispetto al loro numero di mesi fino al successivo halving. Il prezzo effettivo di Bitcoin era sia al di sopra che al di sotto della linea del modello di prezzo bianco in ogni singolo anno dall’inizio.

Come puoi vedere, appare lo schema descritto in precedenza. Uno o due anni dopo un halving, il prezzo tende a godere di una corsa al rialzo, supera bruscamente il modello, quindi scende al di sotto del modello, rimbalza e trova l’equilibrio più vicino al modello fino all’halving successivo.

Ecco la sua ripartizione di ogni ciclo di dimezzamento, compreso il ciclo di lancio, che lo rende ancora più chiaro:

Ogni ciclo halving è meno potente del precedente, in quanto la dimensione del protocollo tende a crescere nel mercato e nella classe di attività, ma ogni ciclo sale in maniera drammatica.

Il modello del Plan B è piuttosto rialzista, suggerendo un livello di prezzo a sei cifre entro i prossimi 18 mesi nel quarto ciclo, e potenzialmente molto più alto nel quinto. Un livello di prezzo a sei cifre è stato comparato all’attuale 9000$ + la gamma di cifra,è ben oltre un aumento di dieci volte. Cosa succederà? Non ne ho idea. È più rialzista del mio caso base, ma è comunque un modello utile per vedere cosa è successo in passato.

Se Bitcoin raggiungesse un livello di prezzo a sei cifre con 19 milioni di monete in totale, ciò metterebbe la sua capitalizzazione di mercato a poco meno di $ 2 trilioni o più, al di sopra delle più grandi società a mega-capitalizzazione del mondo oggi. Tuttavia, sarebbe ancora una piccola frazione dell’1% del patrimonio netto globale e circa un quinto della capitalizzazione di mercato stimata dell’oro (circa $ 10 trilioni, in fondo alla busta), quindi non è insondabile che Bitcoin alla fine raggiunga quell’altezza se c’è una domanda sufficientemente sostenuta. Durante la mania delle criptovalute di fine 2017, la capitalizzazione di mercato totale dello spazio delle criptovalute ha raggiunto oltre $ 800 miliardi, anche se, come accennato in precedenza, la quota di Bitcoin è scesa brevemente al di sotto del 40% della classe di asset, quindi ha raggiunto il picco a poco più di $ 300 miliardi.

Sebbene il modello PlanB sia accurato riguardo a ciò che ha fatto il prezzo del Bitcoin rispetto al suo rapporto storico tra stock e flusso, la misura in cui continuerà a seguire quel modello è una questione aperta. Durante il primo decennio di esistenza di Bitcoin, è passato da un asset con micro-capitalizzazione praticamente priva di domanda, a un asset relativamente grande con una significativa domanda di nicchia, anche da parte di alcuni investitori istituzionali. Su base di crescita percentuale, l’aumento della domanda è stato incredibilmente veloce, ma sta rallentando.

Quando qualcosa ha successo, la legge dei grandi numeri inizia a entrare in gioco. Ci vuole una piccola somma di denaro per spostare l’ago su un piccolo investimento, ma molti soldi per spostare l’ago su un grande investimento. È più facile per la rete passare da $ 20 milioni a $ 200 milioni (richiedendo poche migliaia di appassionati), in altre parole, che passare da $ 200 miliardi a $ 2 trilioni (richiedendo l’adozione della vendita al dettaglio di massa e / o un ampio consenso istituzionale).

La variabile sconosciuta per quanto bene Bitcoin seguirà un tale modello durante questo ciclo di dimezzamento, è il lato della domanda. La fornitura di Bitcoin, inclusa la fornitura futura in una determinata data, è nota a causa del modo in cui funziona il protocollo. Il periodo storico di questo modello comporta una domanda in rapida crescita di Bitcoin su base di guadagno percentuale, passando da quasi nessuna domanda a una domanda di nicchia internazionale con un certo interesse istituzionale iniziale.

Il ciclo di lancio ha avuto un enorme guadagno in percentuale da praticamente zero a oltre $ 20 per Bitcoin al suo apice. Il secondo ciclo, dal picco al picco, ha avuto un aumento di oltre 50 volte, dove Bitcoin ha prima raggiunto oltre $ 1.000. Il terzo ciclo ha avuto un aumento di circa 20 volte, dove Bitcoin ha toccato brevemente circa $ 20.000. Penso che guardare l’intervallo 2-5x per il picco successivo rispetto al ciclo precedente abbia senso qui per il quarto ciclo.

Se la domanda cresce più lentamente in termini percentuali rispetto al passato, è probabile che il prezzo scenda al di sotto delle proiezioni del modello storico di PlanB negli anni a venire, anche se segue la stessa forma generale. Questo sarebbe il mio caso di base: rialzista con un aumento a nuovi massimi storici dai livelli attuali entro due anni, ma non necessariamente un aumento di 10 volte entro due anni. D’altra parte, non possiamo escludere il caso rialzista della luna se la domanda cresce bruscamente e / o se qualche evento macroeconomico globale aggiunge un altro catalizzatore.

Tutto questo è solo un modello. Ho una convinzione moderatamente alta che la forma generale dell’azione dei prezzi si riprodurrà di nuovo in questo quarto ciclo in linea con il modello storico, ma l’entità di quel ciclo è un’ipotesi aperta.

Ogni ciclo halving è meno potente del precedente, in quanto la dimensione del protocollo tende a crescere nel mercato e nella classe di attività, ma ogni ciclo sale in maniera drammatica.

Il modello del Plan B è piuttosto rialzista, suggerendo un livello di prezzo a sei cifre entro i prossimi 18 mesi nel quarto ciclo, e potenzialmente molto più alto nel quinto. Un livello di prezzo a sei cifre è stato comparato all’attuale 9000$ + la gamma di cifra,è ben oltre un aumento di dieci volte. Cosa succederà? Non ne ho idea. È più rialzista del mio caso base, ma è comunque un modello utile per vedere cosa è successo in passato.

Se Bitcoin raggiungesse un livello di prezzo a sei cifre con 19 milioni di monete in totale, ciò metterebbe la sua capitalizzazione di mercato a poco meno di $ 2 trilioni o più, al di sopra delle più grandi società a mega-capitalizzazione del mondo oggi. Tuttavia, sarebbe ancora una piccola frazione dell’1% del patrimonio netto globale e circa un quinto della capitalizzazione di mercato stimata dell’oro (circa $ 10 trilioni, in fondo alla busta), quindi non è insondabile che Bitcoin alla fine raggiunga quell’altezza se c’è una domanda sufficientemente sostenuta. Durante la mania delle criptovalute di fine 2017, la capitalizzazione di mercato totale dello spazio delle criptovalute ha raggiunto oltre $ 800 miliardi, anche se, come accennato in precedenza, la quota di Bitcoin è scesa brevemente al di sotto del 40% della classe di asset, quindi ha raggiunto il picco a poco più di $ 300 miliardi.

Sebbene il modello PlanB sia accurato riguardo a ciò che ha fatto il prezzo del Bitcoin rispetto al suo rapporto storico tra stock e flusso, la misura in cui continuerà a seguire quel modello è una questione aperta. Durante il primo decennio di esistenza di Bitcoin, è passato da un asset con micro-capitalizzazione praticamente priva di domanda, a un asset relativamente grande con una significativa domanda di nicchia, anche da parte di alcuni investitori istituzionali. Su base di crescita percentuale, l’aumento della domanda è stato incredibilmente veloce, ma sta rallentando.

Quando qualcosa ha successo, la legge dei grandi numeri inizia a entrare in gioco. Ci vuole una piccola somma di denaro per spostare l’ago su un piccolo investimento, ma molti soldi per spostare l’ago su un grande investimento. È più facile per la rete passare da $ 20 milioni a $ 200 milioni (richiedendo poche migliaia di appassionati), in altre parole, che passare da $ 200 miliardi a $ 2 trilioni (richiedendo l’adozione della vendita al dettaglio di massa e / o un ampio consenso istituzionale).

La variabile sconosciuta per quanto bene Bitcoin seguirà un tale modello durante questo ciclo di dimezzamento, è il lato della domanda. La fornitura di Bitcoin, inclusa la fornitura futura in una determinata data, è nota a causa del modo in cui funziona il protocollo. Il periodo storico di questo modello comporta una domanda in rapida crescita di Bitcoin su base di guadagno percentuale, passando da quasi nessuna domanda a una domanda di nicchia internazionale con un certo interesse istituzionale iniziale.

Il ciclo di lancio ha avuto un enorme guadagno in percentuale da praticamente zero a oltre $ 20 per Bitcoin al suo apice. Il secondo ciclo, dal picco al picco, ha avuto un aumento di oltre 50 volte, dove Bitcoin ha prima raggiunto oltre $ 1.000. Il terzo ciclo ha avuto un aumento di circa 20 volte, dove Bitcoin ha toccato brevemente circa $ 20.000. Penso che guardare l’intervallo 2-5x per il picco successivo rispetto al ciclo precedente abbia senso qui per il quarto ciclo.

Se la domanda cresce più lentamente in termini percentuali rispetto al passato, è probabile che il prezzo scenda al di sotto delle proiezioni del modello storico di PlanB negli anni a venire, anche se segue la stessa forma generale. Questo sarebbe il mio caso di base: rialzista con un aumento a nuovi massimi storici dai livelli attuali entro due anni, ma non necessariamente un aumento di 10 volte entro due anni. D’altra parte, non possiamo escludere il caso rialzista della luna se la domanda cresce bruscamente e / o se qualche evento macroeconomico globale aggiunge un altro catalizzatore.

Tutto questo è solo un modello. Ho una convinzione moderatamente alta che la forma generale dell’azione dei prezzi si riprodurrà di nuovo in questo quarto ciclo in linea con il modello storico, ma l’entità di quel ciclo è un’ipotesi aperta.

La teoria del gioco

Mettiamo da parte i numeri reali per un secondo e ipotizziamo un semplice esperimento mentale, con numeri inventati per chiarezza di esempio. Supponiamo che Bitcoin sia in circolazione da un po’ dopo un periodo di domanda esplosiva. È a un punto in cui del denaro scorre regolarmente e molte persone lo tengono, ma non c’è un aumento di entusiasmo o qualcosa del genere. Solo un costante afflusso discreto di nuovo capitale. Per semplicità, supporremo che le persone comprino una sola volta e nessuno vende, il che ovviamente non è realistico, ma ne parleremo più tardi. In questo esempio, lo stato di partenza è 100 possessori di Bitcoin, con 1000 monete esistenti tra di loro (una media di 10 monete ciascuna), a un prezzo attuale di $ 100 per moneta, con una capitalizzazione di mercato totale di $ 100.000. Ogni anno per i prossimi cinque anni, dieci nuove persone vogliono investire $ 1.000 in Bitcoin, per un totale di $ 10.000 di capitale annuo in entrata, per un motivo o per l’altro. Tuttavia, c’è un numero sempre minore di nuove forniture di monete all’anno (e nessuno vende monete esistenti a parte i minatori che le producono). Nel primo anno, 100 nuove monete sono disponibili per la rivendita. Nel secondo anno sono disponibili solo 90 nuove monete. Nel terzo anno sono disponibili solo 80 nuove monete e così via. Questa è la nostra ipotetica nuova riduzione dell’offerta per questo pensiero. Durante il primo anno, il prezzo non cambia; i dieci nuovi acquirenti con $ 10.000 in totale del nuovo capitale possono facilmente acquistare le 100 nuove monete (10 monete ciascuna), e il prezzo per moneta rimane $ 100.

Durante il secondo anno, con solo 90 nuove monete e ancora $ 10.000 di nuovo capitale che vuole entrare, ogni acquirente può ottenere solo 9 monete, a un prezzo effettivo di $ 111,11 per moneta.

Durante il terzo anno, con solo 80 nuove monete e ancora $ 10.000 di nuovo capitale, ogni acquirente può ottenere solo 8 monete, a un prezzo effettivo di $ 125 per moneta.

Entro il quarto anno con 70 nuove monete, significa $ 142,86 per moneta. Entro il quinto anno con 60 nuove monete, ovvero $ 166,67 per moneta. Il numero di monete è aumentato del 40% durante questo periodo di cinque anni, quindi anche la capitalizzazione di mercato è cresciuta in modo abbastanza sostanziale (oltre il 130%), perché sia il numero di monete che il prezzo per moneta sono aumentati.

Alcune di queste premesse sono ovviamente irrealistiche e vengono semplicemente utilizzate per mostrare cosa succede quando c’è una base di utenti in crescita e una fonte costante di nuovi acquirenti contro un flusso in contrazione di nuove monete disponibili.

In realtà, un prezzo in crescita tende a provocare una maggiore domanda e viceversa. Quando gli investitori vedono un mercato rialzista in Bitcoin, la domanda aumenta notevolmente e quando gli investitori vedono un mercato ribassista in Bitcoin, la domanda diminuisce. Inoltre, non tutte le azioni esistenti di Bitcoin sono detenute permanentemente; molto viene scambiato e venduto.

Tuttavia, Glassnode ha molte ricerche e dati su quanto a lungo le persone detengono i loro Bitcoin.

Ad esempio, hanno pubblicato un grafico nelle ultime settimane che mostrava che oltre il 60% dell’offerta di Bitcoin non ha cambiato indirizzo nell’ultimo anno o più e oltre il 40% non si è spostato negli ultimi due anni o più:

Durante il primo anno, il prezzo non cambia; i dieci nuovi acquirenti con $ 10.000 in totale del nuovo capitale possono facilmente acquistare le 100 nuove monete (10 monete ciascuna), e il prezzo per moneta rimane $ 100.

Durante il secondo anno, con solo 90 nuove monete e ancora $ 10.000 di nuovo capitale che vuole entrare, ogni acquirente può ottenere solo 9 monete, a un prezzo effettivo di $ 111,11 per moneta.

Durante il terzo anno, con solo 80 nuove monete e ancora $ 10.000 di nuovo capitale, ogni acquirente può ottenere solo 8 monete, a un prezzo effettivo di $ 125 per moneta.

Entro il quarto anno con 70 nuove monete, significa $ 142,86 per moneta. Entro il quinto anno con 60 nuove monete, ovvero $ 166,67 per moneta. Il numero di monete è aumentato del 40% durante questo periodo di cinque anni, quindi anche la capitalizzazione di mercato è cresciuta in modo abbastanza sostanziale (oltre il 130%), perché sia il numero di monete che il prezzo per moneta sono aumentati.

Alcune di queste premesse sono ovviamente irrealistiche e vengono semplicemente utilizzate per mostrare cosa succede quando c’è una base di utenti in crescita e una fonte costante di nuovi acquirenti contro un flusso in contrazione di nuove monete disponibili.

In realtà, un prezzo in crescita tende a provocare una maggiore domanda e viceversa. Quando gli investitori vedono un mercato rialzista in Bitcoin, la domanda aumenta notevolmente e quando gli investitori vedono un mercato ribassista in Bitcoin, la domanda diminuisce. Inoltre, non tutte le azioni esistenti di Bitcoin sono detenute permanentemente; molto viene scambiato e venduto.

Tuttavia, Glassnode ha molte ricerche e dati su quanto a lungo le persone detengono i loro Bitcoin.

Ad esempio, hanno pubblicato un grafico nelle ultime settimane che mostrava che oltre il 60% dell’offerta di Bitcoin non ha cambiato indirizzo nell’ultimo anno o più e oltre il 40% non si è spostato negli ultimi due anni o più:

Non è una metrica perfetta perché un utente esistente può spostare il proprio Bitcoin da un indirizzo a un altro, le aziende che detengono la custodia di Bitcoin per altri possono complicare il problema e una certa percentuale di Bitcoin estratto in anticipo è molto probabilmente persa a causa di persone che perdono il proprio privato chiavi. Tuttavia, fornisce comunque dati utili.

Il noto toro d’oro e Bitcoin Peter Schiff ha recentemente eseguito un sondaggio tra i suoi follower con un ampio campione di oltre 28.000 e ha scoperto che circa l’85% delle persone che acquistano e detengono Bitcoin e che hanno risposto al suo sondaggio (che dobbiamo garantire è un campione parziale, anche se non sono sicuro di quale pregiudizio) sono disposti a resistere per 3 anni o più anche se il prezzo rimane inferiore a $ 10.000 per tutto il tempo.

Non sto cercando di criticare o lodare Peter Schiff qui; ma evidenziando solo un recente cambio di ciò che accade.

Il semplice esperimento mentale sopra coglie semplicemente la premessa matematica dietro un argomento stock-to-flow. Finché vi è una base di utenti in lieve crescita e un livello costante di nuova domanda a fronte di una nuova offerta inferiore, una riduzione del nuovo flusso di offerta porta naturalmente a risultati rialzisti sul prezzo. Diversamente, sarebbe necessario un calo della domanda nuova o esistente.

Il fatto aggiuntivo che la nuova offerta di Bitcoin venga dimezzata all’incirca ogni quattro anni anziché ridotta di un importo fisso inferiore ogni anno come nel modello semplicistico, rappresenta una teoria dei giochi piuttosto intelligente inerente al design di Bitcoin. Questo approccio, a mio avviso, ha dato al protocollo le migliori possibilità possibili per aumentare con successo la capitalizzazione di mercato e l’adozione da parte degli utenti, per i quali finora ha avuto un enorme successo.

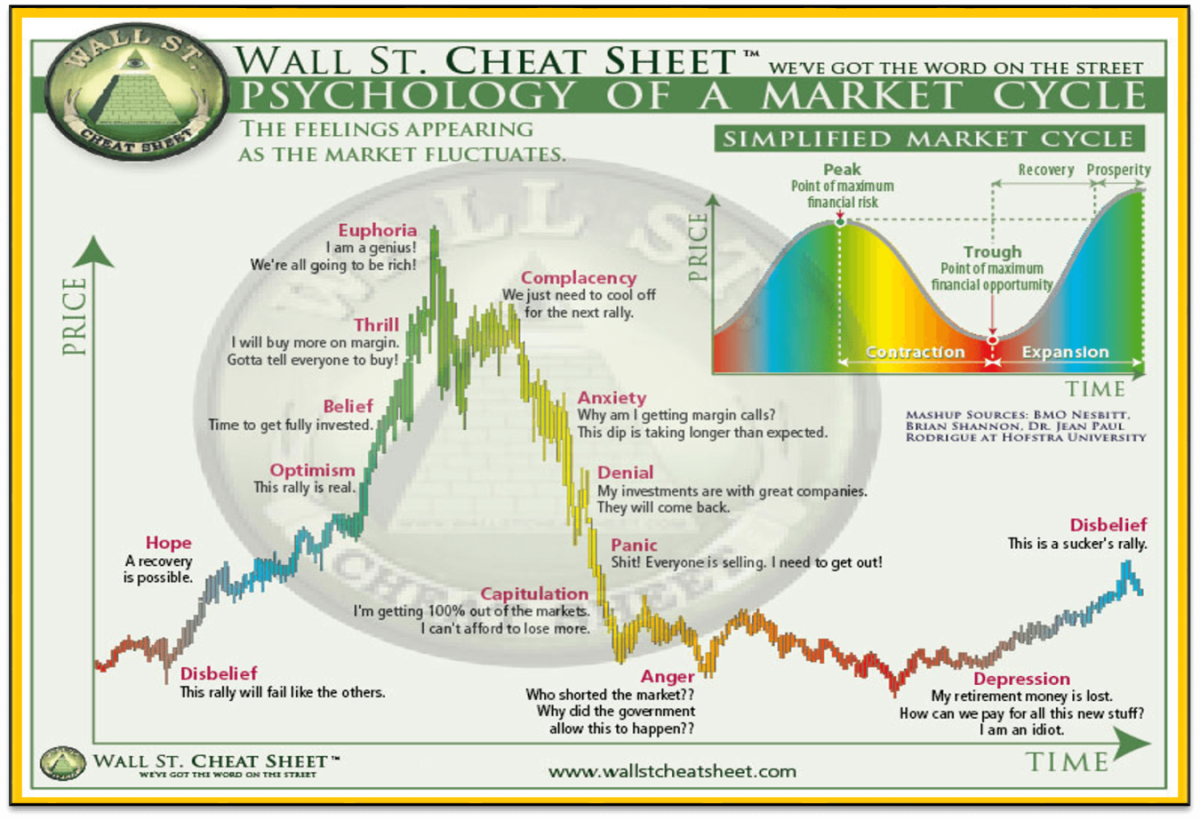

Fondamentalmente, Bitcoin ha un ciclo di mercato toro / orso di 4 anni incorporato, non troppo diverso dal ciclo del mercato azionario. E questi 4 anni danno agli investitori tutto il tempo per sperimentare la mania e la disperazione associate a un ciclo come questo, che sarebbe difficile da replicare in cicli di 1 anno perché accadrebbe tutto troppo rapidamente:

Non è una metrica perfetta perché un utente esistente può spostare il proprio Bitcoin da un indirizzo a un altro, le aziende che detengono la custodia di Bitcoin per altri possono complicare il problema e una certa percentuale di Bitcoin estratto in anticipo è molto probabilmente persa a causa di persone che perdono il proprio privato chiavi. Tuttavia, fornisce comunque dati utili.

Il noto toro d’oro e Bitcoin Peter Schiff ha recentemente eseguito un sondaggio tra i suoi follower con un ampio campione di oltre 28.000 e ha scoperto che circa l’85% delle persone che acquistano e detengono Bitcoin e che hanno risposto al suo sondaggio (che dobbiamo garantire è un campione parziale, anche se non sono sicuro di quale pregiudizio) sono disposti a resistere per 3 anni o più anche se il prezzo rimane inferiore a $ 10.000 per tutto il tempo.

Non sto cercando di criticare o lodare Peter Schiff qui; ma evidenziando solo un recente cambio di ciò che accade.

Il semplice esperimento mentale sopra coglie semplicemente la premessa matematica dietro un argomento stock-to-flow. Finché vi è una base di utenti in lieve crescita e un livello costante di nuova domanda a fronte di una nuova offerta inferiore, una riduzione del nuovo flusso di offerta porta naturalmente a risultati rialzisti sul prezzo. Diversamente, sarebbe necessario un calo della domanda nuova o esistente.

Il fatto aggiuntivo che la nuova offerta di Bitcoin venga dimezzata all’incirca ogni quattro anni anziché ridotta di un importo fisso inferiore ogni anno come nel modello semplicistico, rappresenta una teoria dei giochi piuttosto intelligente inerente al design di Bitcoin. Questo approccio, a mio avviso, ha dato al protocollo le migliori possibilità possibili per aumentare con successo la capitalizzazione di mercato e l’adozione da parte degli utenti, per i quali finora ha avuto un enorme successo.

Fondamentalmente, Bitcoin ha un ciclo di mercato toro / orso di 4 anni incorporato, non troppo diverso dal ciclo del mercato azionario. E questi 4 anni danno agli investitori tutto il tempo per sperimentare la mania e la disperazione associate a un ciclo come questo, che sarebbe difficile da replicare in cicli di 1 anno perché accadrebbe tutto troppo rapidamente:

Bitcoin tende ad avere questi occasionali mercati ribassisti pluriennali durante la seconda metà di ogni ciclo, e questo elimina la speculazione e lascia che i vari Bitcoin si accumulino, sottolineando che l’asset non ha raggiunto un nuovo massimo per anni, e poi la riduzione della nuova offerta pone le basi per la prossima corsa al rialzo. Quindi porta nuovi utenti ad ogni ciclo.

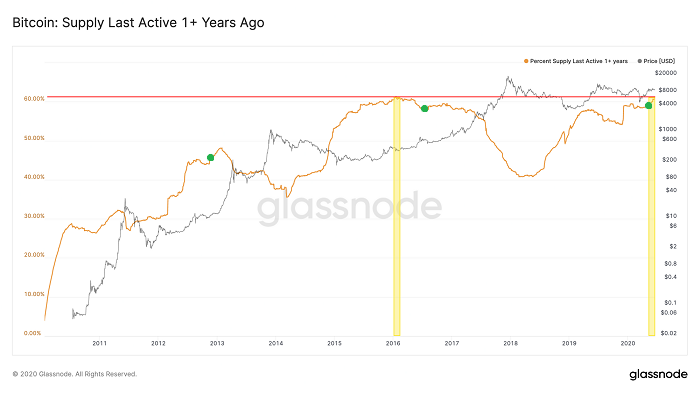

Per un’altra visuale di Glassnode, ecco il loro grafico recente che confronta il prezzo di Bitcoin (linea grigia) con la percentuale dell’offerta di Bitcoin che non ha cambiato indirizzo per almeno un anno (linea arancione). Ho aggiunto dei punti verdi per indicare gli halving:

Bitcoin tende ad avere questi occasionali mercati ribassisti pluriennali durante la seconda metà di ogni ciclo, e questo elimina la speculazione e lascia che i vari Bitcoin si accumulino, sottolineando che l’asset non ha raggiunto un nuovo massimo per anni, e poi la riduzione della nuova offerta pone le basi per la prossima corsa al rialzo. Quindi porta nuovi utenti ad ogni ciclo.

Per un’altra visuale di Glassnode, ecco il loro grafico recente che confronta il prezzo di Bitcoin (linea grigia) con la percentuale dell’offerta di Bitcoin che non ha cambiato indirizzo per almeno un anno (linea arancione). Ho aggiunto dei punti verdi per indicare gli halving:

Qui vediamo una tendenza coerente. Durante i picchi di prezzo di Bitcoin associati a ciascun ciclo, le persone commerciano frequentemente e quindi la percentuale di titolari a lungo termine diminuisce. Durante i periodi di consolidamento di Bitcoin che portano agli halving, la percentuale di offerta di Bitcoin che è inattiva, inizia a crescere. Se una nuova domanda entra nello spazio, deve competere per un set più piccolo di monete disponibili, che a fronte di nuovi tagli all’offerta, tende ad essere rialzista su base domanda / offerta per il ciclo successivo.

E sebbene queste relazioni di dimezzamento del ciclo siano più conosciute tra gli investitori di Bitcoin nell’ultimo anno, in parte grazie alla ricerca pubblicata da PlanB, Bitcoin rimane un mercato molto inefficiente. C’è molta attività di vendita al dettaglio, le istituzioni non stanno aprendo la strada e relativamente poche persone con un sacco di soldi si siedono mai e cercano di capire veramente le sfumature del protocollo o cosa rende una criptovaluta diversa da un’altra criptovaluta. Ogni volta che Bitcoin raggiunge un nuovo ordine di grandezza per la capitalizzazione di mercato, tuttavia, cattura un altro paio di occhi a causa della maggiore liquidità e della cronologia dei prezzi.

Qui vediamo una tendenza coerente. Durante i picchi di prezzo di Bitcoin associati a ciascun ciclo, le persone commerciano frequentemente e quindi la percentuale di titolari a lungo termine diminuisce. Durante i periodi di consolidamento di Bitcoin che portano agli halving, la percentuale di offerta di Bitcoin che è inattiva, inizia a crescere. Se una nuova domanda entra nello spazio, deve competere per un set più piccolo di monete disponibili, che a fronte di nuovi tagli all’offerta, tende ad essere rialzista su base domanda / offerta per il ciclo successivo.

E sebbene queste relazioni di dimezzamento del ciclo siano più conosciute tra gli investitori di Bitcoin nell’ultimo anno, in parte grazie alla ricerca pubblicata da PlanB, Bitcoin rimane un mercato molto inefficiente. C’è molta attività di vendita al dettaglio, le istituzioni non stanno aprendo la strada e relativamente poche persone con un sacco di soldi si siedono mai e cercano di capire veramente le sfumature del protocollo o cosa rende una criptovaluta diversa da un’altra criptovaluta. Ogni volta che Bitcoin raggiunge un nuovo ordine di grandezza per la capitalizzazione di mercato, tuttavia, cattura un altro paio di occhi a causa della maggiore liquidità e della cronologia dei prezzi.

Bitcoin valutato al prezzo dell’oro

Possiamo rimuovere il dollaro e vari modelli dall’equazione del prezzo, e basta guardare al prezzo di Bitcoin in un’altra risorsa scarsa: grammi d’oro. Il grafico di Charles Vollum suggerisce un aumento di oltre 10 volte negli anni a venire se rimbalza verso il limite massimo del suo intervallo storico, il che implicherebbe un prezzo in dollari a sei cifre (come il modello di PlanB) se l’oro rimane relativamente statico in termini di dollari. Tuttavia, si osserva anche che storicamente è stato meno esplosivo in ogni ciclo.

La mia analisi inizia notando le altezze e i tempi relativi dei massimi a metà 2011, fine 2013 e fine 2017. Il secondo picco è circa 48 volte superiore al primo, mentre il terzo picco è circa 17 volte il secondo. Quindi il tasso di crescita nei picchi sembra rallentare.

-Charles Vollum

Se il prossimo picco in oro con prezzo di Bitcoin è 5 volte superiore al picco precedente, come esempio casuale che continua il modello decrescente, ciò sarebbe ben nelle sei cifre in termini di dollari, supponendo che l’oro mantenga il suo valore nei prossimi pochi anni. Dopo il periodo di mania con questo modello, potrebbe ricadere nella fascia di prezzo in dollari a cinque cifre per un po ‘fino al ciclo successivo. Questo è tutto speculativo, ma degno di nota per le persone che notano i modelli.

Il grafico di Charles Vollum suggerisce un aumento di oltre 10 volte negli anni a venire se rimbalza verso il limite massimo del suo intervallo storico, il che implicherebbe un prezzo in dollari a sei cifre (come il modello di PlanB) se l’oro rimane relativamente statico in termini di dollari. Tuttavia, si osserva anche che storicamente è stato meno esplosivo in ogni ciclo.

La mia analisi inizia notando le altezze e i tempi relativi dei massimi a metà 2011, fine 2013 e fine 2017. Il secondo picco è circa 48 volte superiore al primo, mentre il terzo picco è circa 17 volte il secondo. Quindi il tasso di crescita nei picchi sembra rallentare.

-Charles Vollum

Se il prossimo picco in oro con prezzo di Bitcoin è 5 volte superiore al picco precedente, come esempio casuale che continua il modello decrescente, ciò sarebbe ben nelle sei cifre in termini di dollari, supponendo che l’oro mantenga il suo valore nei prossimi pochi anni. Dopo il periodo di mania con questo modello, potrebbe ricadere nella fascia di prezzo in dollari a cinque cifre per un po ‘fino al ciclo successivo. Questo è tutto speculativo, ma degno di nota per le persone che notano i modelli.

Riduzione della volatilità nel tempo

Charles Vollum ha anche notato il calo della volatilità rispetto all’esistenza di Bitcoin, ancora una volta in oro (ma si applica all’incirca anche ai dollari): Quindi, nota la distanza tra le linee rosse e verdi per una determinata data. Nel 2011, il limite superiore era circa 84 volte il limite inferiore. Un anno dopo, il rapporto era 47x. Nel 2015 era 22x e all’inizio del 2020 era sceso a 12x. Questa è una buona cosa, che dimostra un calo della volatilità complessiva da picco a minimo. Se questo modello regge, il rapporto sarà di circa 9 volte a metà 2024 e di circa 6,5 volte entro la fine del decennio. Ancora alto per gli standard forex e obbligazionari, ma inferiore al 10% della volatilità del 2011! -Charles Vollum Poiché Bitcoin è partito da una base minuscola ed è cresciuto fino a raggiungere dimensioni significative, a mio avviso la sua volatilità è stata una caratteristica, piuttosto che un bug. In alcuni anni è sceso di oltre l’80%, mentre in altri è salito di oltre il 1.000%. Questa caratteristica lo rende speculativo per la maggior parte delle persone, piuttosto che avere una reputazione come riserva di valore affidabile di cui gode l’oro, poiché è relativamente raro che l’oro abbia un anno di prelievo percentuale a due cifre, per non parlare di un giorno di prelievo percentuale a due cifre come Bitcoin a volte lo ha. Se, nei prossimi 5+ anni, la capitalizzazione di mercato di Bitcoin diventa maggiore e più diffusa, la sua notevole volatilità può diminuire, come una società in crescita a piccola capitalizzazione che emerge in una società blue-chip a grande capitalizzazione. Nel frattempo, la volatilità di Bitcoin può essere gestita utilizzando dimensioni di posizione appropriate rispetto al livello di conoscenza e convinzione di un investitore nell’asset e rispetto alla sua situazione finanziaria personale e obiettivi di investimento specifici. La volatilità di Bitcoin non è per i deboli di cuore, ma poi di nuovo, una posizione di portafoglio del 2% in qualcosa raramente vale la pena perdere il sonno anche se viene dimezzata, e tuttavia può ancora fornire rendimenti significativi se sale, diciamo, 3 -5x o più.Progetto intenzionale

Che alla fine abbia successo o meno, Bitcoin è un protocollo ben costruito. Genius è evidente nel suo design alla maggior parte delle persone che lo studiano in profondità, in termini di modo in cui combina matematica, informatica, sicurezza informatica, economia monetaria e teoria dei giochi. Piuttosto che un semplice set fisso di monete rilasciate al pubblico, o un tasso fisso perpetuo di nuova fornitura, o qualsiasi altra possibile permutazione che Satoshi avrebbe potuto progettare, questo è il metodo specifico che ha scelto di avviare, che ora si autoalimenta. Nessuno sa nemmeno chi sia la vera identità di Satoshi o se sia ancora vivo; è come Tyler Durden che cammina nel Fight Club tra le ombre esterne, guardando ciò che ha costruito diventare autosufficiente in una comunità molto ampia che ora è collettivamente responsabile del suo successo o fallimento. I regolari eventi di halving riducono costantemente il flusso di nuove monete, il che significa che finché c’è una base di utenti persistente a cui piace detenere molte monete esistenti, anche se il nuovo interesse annuale per Bitcoin da parte di nuovi acquirenti rimane costante ( piuttosto che crescere), è probabile che il prezzo di Bitcoin aumenti di valore nel corso di un ciclo di halving. Questo a sua volta attira più attenzione e attrae nuovi acquirenti durante il ciclo. Il pensiero messo nella sua architettura probabilmente ha giocato un ruolo importante sul motivo per cui Bitcoin ha raggiunto un’adozione relativamente ampia e ha raggiunto una capitalizzazione di mercato a dodici cifre, piuttosto che andare e venire come una novità che alcuni programmatori cypherpunk hanno trovato affascinante. Affinché fallisca, la base di utenti di Bitcoin dovrebbe ristagnare, andare di lato e alla fine scendere in modo sostenuto per un bel po’. La sua morte è stata descritta prematuramente o notevolmente esagerata in molte occasioni, eppure eccola qui, sbuffando e ancora crescendo, in 11 anni della sua esistenza, molto probabilmente grazie in parte ai cicli di dimezzamento oltre al suo vantaggio di prima mossa che lo ha aiutato a costruire la massima sicurezza computazionale. In altre parole, oltre a risolvere gli impegnativi problemi tecnici associati alla scarsità digitale e creare la prima criptovaluta, Satoshi ha anche scelto un set intelligente di numeri di tempistica e quantità (da un set quasi infinito da cui avrebbe potuto scegliere, se non con attenzione pensato) per massimizzare la struttura degli incentivi e la teoria dei giochi associate al suo nuovo protocollo. Oppure è stato brillantemente fortunato con le sue scelte. Ci sono argomenti su come può cambiare, come i protocolli della concorrenza che utilizzano la prova di partecipazione piuttosto che la prova di lavoro per verificare le transazioni, o l’adozione di miglioramenti della crittografia per renderla più resistente al quantum, ma alla fine l’effetto di rete e l’azione sui prezzi determinerà quali criptovalute vinceranno. Finora, questo è Bitcoin. Non è neanche lontanamente la criptovaluta più veloce, non è nemmeno la criptovaluta più efficiente dal punto di vista energetico e non è la criptovaluta più ricca di funzionalità, ma è la criptovaluta più sicura e affidabile con il più ampio effetto di rete e il vantaggio della prima mossa. Il modo in cui Bitcoin si comporta nei prossimi due anni, rispetto alle sue prestazioni dopo i precedenti halving, è un test piuttosto grande per il suo terzo halving e quarto ciclo complessivo. Vedremo se si ferma qui e si rompe rispetto al modello storico, o continua a spingere più in alto e più ampio come è avvenuto nei tre cicli precedenti. Non ho la risposta, ma la mia prospettiva di base è rialzista, con diversi catalizzatori a suo favore e nessun catalizzatore deciso sul motivo per cui questo ciclo dovrebbe essere diverso dai cicli precedenti in termini di direzione e forma generale, anche se non lo avrei fatto ‘ veramente provato a indovinare la grandezza.Terza ragione: un ideale macro backup

Nel blocco della genesi di Satoshi per Bitcoin che ha avviato la blockchain, ha inserito un titolo di notizie di quella settimana: The Times 03 / Jan / 2009 Cancelliere sull’orlo del secondo piano di salvataggio per le banche -Bitcoin Genesis Block Bitcoin è stato concepito e lanciato durante il 2008 e il 2009; il cuore della crisi finanziaria globale, con un diffuso fallimento bancario, ampi salvataggi governativi e l’adozione internazionale del quantitativo come strumento politico da parte delle banche centrali. Il suo protocollo era un tentativo di immagazzinare e trasmettere valore in un modo che fosse sia verificabile che scarso, come un oro digitale in contrasto con l’idea di salvataggi e stampa di denaro. Quella crisi ha richiesto anni per risolversi. I deficit statunitensi sono stati elevati per oltre 5 anni e l’allentamento quantitativo non è terminato fino alla fine del 2014. L’Europa ha vissuto una crisi del debito sovrano ritardata nel 2012. L’intera crisi finanziaria è stata un processo, piuttosto che un evento. Oltre un decennio dopo, abbiamo una crisi ancora più grande tra le mani, con salvataggi più ampi, un maggiore quantitativo e distribuzioni di denaro dirette alle aziende e ai consumatori che sono pagate dalla monetizzazione del deficit della banca centrale. L’ampia offerta di moneta negli Stati Uniti, ad esempio, è aumentata in modo massiccio. Ecco il tasso di variazione percentuale su base annua: Il governo federale degli Stati Uniti dovrebbe registrare un deficit da qualche parte nel campo del 20% del PIL quest’anno, a seconda delle dimensioni della loro prossima iniezione fiscale, che è di gran lunga il più grande deficit dalla seconda guerra mondiale. E la maggior parte di questo deficit viene monetizzato dalla Federal Reserve, creando denaro per acquistare titoli del Tesoro da operatori primari e altrove sul mercato secondario, per garantire che questa offerta esplosiva di titoli del Tesoro non travolga la domanda effettiva.

La dicotomia tra l’allentamento quantitativo che stanno facendo le banche centrali di tutto il mondo e l’inasprimento quantitativo che Bitcoin ha appena sperimentato con il suo terzo dimezzamento, costituisce una grande istantanea della differenza tra scarsità o mancanza di ciò. Dollari, euro, yen e altre valute legali sono in abbondanza illimitata e la loro offerta sta crescendo rapidamente, mentre cose come oro e argento e Bitcoin sono intrinsecamente scarse.

Questa è un’era di tassi di interesse prossimi allo zero, persino tassi di interesse nominali negativi in alcuni casi e di grandi quantità di denaro stampato. I tassi di interesse chiave e i rendimenti delle obbligazioni sovrane in tutto il mondo sviluppato sono inferiori agli obiettivi di inflazione delle loro banche centrali. La rapida creazione di valuta ha trovato la sua strada nei prezzi delle attività. I prezzi delle azioni, delle obbligazioni, dell’oro e degli immobili sono stati tutti aumentati negli ultimi 25 anni.

Anche uno spillover dell’1% in Bitcoin dalle decine di trilioni di obbligazioni a rendimento zero e attività in contanti, se dovesse verificarsi, sarebbe molto più grande dell’intera capitalizzazione di mercato attuale di Bitcoin.

Ho diversi articoli che descrivono la stampa di denaro e la svalutazione della valuta che probabilmente si verificherà durante il decennio del 2020:

Il governo federale degli Stati Uniti dovrebbe registrare un deficit da qualche parte nel campo del 20% del PIL quest’anno, a seconda delle dimensioni della loro prossima iniezione fiscale, che è di gran lunga il più grande deficit dalla seconda guerra mondiale. E la maggior parte di questo deficit viene monetizzato dalla Federal Reserve, creando denaro per acquistare titoli del Tesoro da operatori primari e altrove sul mercato secondario, per garantire che questa offerta esplosiva di titoli del Tesoro non travolga la domanda effettiva.

La dicotomia tra l’allentamento quantitativo che stanno facendo le banche centrali di tutto il mondo e l’inasprimento quantitativo che Bitcoin ha appena sperimentato con il suo terzo dimezzamento, costituisce una grande istantanea della differenza tra scarsità o mancanza di ciò. Dollari, euro, yen e altre valute legali sono in abbondanza illimitata e la loro offerta sta crescendo rapidamente, mentre cose come oro e argento e Bitcoin sono intrinsecamente scarse.

Questa è un’era di tassi di interesse prossimi allo zero, persino tassi di interesse nominali negativi in alcuni casi e di grandi quantità di denaro stampato. I tassi di interesse chiave e i rendimenti delle obbligazioni sovrane in tutto il mondo sviluppato sono inferiori agli obiettivi di inflazione delle loro banche centrali. La rapida creazione di valuta ha trovato la sua strada nei prezzi delle attività. I prezzi delle azioni, delle obbligazioni, dell’oro e degli immobili sono stati tutti aumentati negli ultimi 25 anni.

Anche uno spillover dell’1% in Bitcoin dalle decine di trilioni di obbligazioni a rendimento zero e attività in contanti, se dovesse verificarsi, sarebbe molto più grande dell’intera capitalizzazione di mercato attuale di Bitcoin.

Ho diversi articoli che descrivono la stampa di denaro e la svalutazione della valuta che probabilmente si verificherà durante il decennio del 2020:

I rischi sottili dei buoni del tesoro:

“Risolvere” il problema del debitoQE, MMT e inflazione / deflazione: un primer

Perché questo è diverso dalla Grande Depressione

All’inizio di maggio 2020, Paul Tudor Jones è diventato pubblicamente rialzista ed è andato long su Bitcoin, descrivendolo come una copertura contro la stampa di denaro e l’inflazione. Ha fatto confronti tra Bitcoin nel 2020 e l’oro nei primi anni ’70. Gli hedge fund più piccoli si sono già dilettati con Bitcoin e Tudor Jones potrebbe essere il più grande investitore fino ad oggi ad entrarci. Ora ci sono aziende che dispongono di servizi diretti a coinvolgere gli investitori istituzionali con Bitcoin, siano essi hedge fund, pensioni, family office o società RIA, fornendo loro la sicurezza e l’esecuzione di livello aziendale di cui hanno bisogno, in una classe di attività che storicamente si è concentrata principalmente sull’adozione al dettaglio. Anche un asset manager grande come Fidelity ha ora un gruppo dedicato a fornire soluzioni di criptovaluta istituzionali. E parlando di vendita al dettaglio, le piattaforme di onboarding per Bitcoin stanno diventando più facili da usare. Quando ho guardato per la prima volta Bitcoin nel 2011, poi di nuovo nel 2017, e poi di nuovo all’inizio del 2020, è stata ogni volta come una nuova era in termini di usabilità e profondità dell’ecosistema circostante. Alcune grandi aziende sono già a bordo, a parte quelle che sono cresciute da criptovalute come Coinbase. Ad esempio, l’app Cash di Square (SQ) consente l’acquisto di Bitcoin. Robinhood, che ha goduto di un afflusso di milioni di nuovi utenti quest’anno, ha integrato il trading di criptovaluta, rendendo una facile transizione per gli utenti di Robinhood se capita di spostare il rialzo dalle azioni alle criptovalute. Anche Paypal / Venmo (PYPL) potrebbe distribuirlo un giorno. Quindi, se il ciclo di dimezzamento di Bitcoin, o lo sfondo della politica fiscale / monetaria, porta a un mercato rialzista in Bitcoin entro i prossimi due anni, ci sono molti punti di accesso per gli investitori retail e istituzionali per inseguire quello slancio, portando potenzialmente allo stesso prezzo esplosivo risultato che avevano i precedenti tre cicli di dimezzamento. Ancora una volta, non sto dicendo che sia una certezza, perché alla fine si tratta di quanta domanda c’è, ma sicuramente penso che sia una possibilità significativa.